Quirografarios

Quirografarios

Los préstamos quirografarios son un servicio que el Issfa brinda en beneficio de sus asegurados con el fin de contribuir a resolver sus necesidades y contingencias.

Productos

Condiciones generales

Condiciones generales

Para poder acceder al préstamo quirografario o a su renovación, los asegurados deberán cumplir las siguientes condiciones:

a) Capacidad de pago mensual disponible en el haber militar o pensión líquida, para el descuento del respectivo dividendo.

b) Mantener al día sus créditos vigentes al momento de solicitar una nueva operación.

c) No haber registrado cuotas vencidas por periodos superiores a 90 días en cualquier préstamo, en los últimos 5 años.

d) No haber sido coactivado por el Issfa, por incumplimiento en el pago de préstamos otorgados.

e) Alcanzar la calificación favorable en el historial crediticio mediante la verificación interna, con base en la metodología de la calificación del sujeto de crédito, debidamente aprobada por el Consejo Directivo.

f) No tener un préstamo hipotecario en trámite.

Requisitos generales

a) Disponer de clave personal habilitada para el acceso a la oficina virtual del instituto.

b) Disponer de firma electrónica para todos los asegurados militares en servicio activo, y de forma opcional para los pensionistas militares y de montepío.

c) Para los pensionistas militares y pensionistas de montepío que no dispongan de firma electrónica y que hayan completado su solicitud en la oficina virtual, deberán acercarse a las oficinas del ISSFA a firmar presencialmente los documentos de préstamo, previo a su desembolso.

d) Generar la solicitud de préstamo a través de la oficina virtual, lo que será opcional para el caso de pensionistas militares y de montepío mayores de 65 años.

Nota: en el caso de no disponer firma electrónica puedes firmar en forma biométrica. Mira cómo hacerlo aquí.

Póliza Seguro de Vida - Desgravamen

VIDA COLECTIVA – DESGRAVAMEN

OBJETO ASEGURADO

Se protege y cubre el saldo insoluto de toda la cartera de créditos quirografarios e hipotecarios que otorga el Instituto e Seguridad Social de las Fuerzas Armadas (Issfa) a sus beneficiarios; según las coberturas principales y coberturas adicionales.

COBERTURAS

1. Muerte por cualquier causa – Titular o Cónyuge

Sí el asegurado deudor y/o su cónyuge o conviviente de unión de hecho legalmente reconocida, dentro de la vigencia del presente seguro muere por cualquier causa, la aseguradora pagará al Instituto de Seguridad Social de las Fuerzas Armadas (ISSFA) como beneficiario oneroso/acreedor, el saldo insoluto de la(s) deuda(s) por préstamos quirografarios y/o hipotecarios que mantenga a la fecha en que el ISSFA notifique del siniestro a la empresa de seguros; el cual comprenderá el capital, los intereses corrientes y/o los intereses por mora, entre otros.

Se cubre el suicidio desde el primer día de vigencia del seguro.

1. Muerte Presunta: Titular o Cónyuge

Si el asegurado deudor y/o su cónyuge o conviviente de unión de hecho legalmente reconocida, dentro de la vigencia del presente seguro desapareciere y no se tenga noticias de él (ella) dentro de los noventa (90) días de su desaparición aún a falta de declaración judicial de muerte presunta, la aseguradora pagará al Instituto de Seguridad Social de las Fuerzas armadas (Issfa) como beneficiario oneroso/acreedor, el saldo insoluto de la(s) deuda(s) por préstamos quirografarios y/o hipotecarios que mantenga a la fecha en que el Issfa notifique del siniestro a la empresa de seguros ; el cual comprenderá el capital, los intereses corrientes y/o los intereses por mora, entre otros.

El inicio del tiempo para establecer la mera ausencia y desaparición podrá ocurrir en cualquier tiempo antes de iniciado y antes de terminado la vigencia del presente seguro. Sin embargo, la fecha de terminación de los noventa (90) días o la fecha en que el juez declare como día presuntivo de la muerte, según el caso, no podrá ser más allá de terminada la vigencia de este seguro.

Para el caso descrito de muerte presunta, la aseguradora acepta que la mera ausencia y desaparición de la persona, sí concede derecho al Instituto de Seguridad Social de las Fuerzas Armadas (Issfa) a la cantidad asegurada, pero éste a su vez estará obligado a restituir los valores indemnizados si el ausente apareciere, de conformidad a lo dispuesto en el artículo 777 del Código de Comercio.

2. Incapacidad, invalidez, permanente total, o incapacidad, invalidez, permanente absoluta del deudor y/ o su cónyuge o conviviente de unión de hecho, legalmente reconocida: titular o cónyuge

Si el asegurado deudor y/o su cónyuge o conviviente de unión de hecho legalmente reconocida, quedare (n) en incapacidad, invalidez, permanente total, o incapacidad, invalidez, permanente absoluta, la aseguradora pagará al Instituto de Seguridad Social de las Fuerzas Armadas (Issfa) como beneficiario oneroso/acreedor, el saldo insoluto de la (s) deuda (s) por préstamos quirografarios y/o hipotecarios que mantenga a la fecha en que el Issfa notifique del siniestro a la empresa de seguros; el cual comprenderá el capital, los intereses corrientes y/o los intereses por mora, entre otros.

El motivo que origine la incapacidad, invalidez, podrá ocurrir en cualquier tiempo antes de iniciado y antes de terminado la vigencia del presente seguro. Si el motivo que origine la incapacidad o invalidez, ocurre dentro de la vigencia del presente seguro, la empresa de seguros deberá pagar la indemnización aún cuando la incapacidad, invalidez haya sido determinada después de que haya terminado la vigencia de la póliza.

Para efectos de este seguro se entiende que se presenta incapacidad total y permanente, cuando el deudor asegurado sufra alteraciones funcionales, comprobables desde el punto de vista médico, que de por vida le impida desempeñar cualquier actividad, ocupación o trabajo remunerativo o lucrativo para los cuales se encuentra razonablemente calificado en razón de su educación, entrenamiento o experiencia.

La incapacidad será determinada por la autoridad, y posterior al otorgamiento/desembolso del préstamo quirografario y/o hipotecario.

Exclusiones de incapacidad, invalidez, permanente total, o incapacidad, invalidez, permanente absoluta

NINGUNA

3. Desmembración: titular o cónyuge

Si el asegurado deudor y/o su cónyuge o conviviente de unión de hecho legalmente reconocida, dentro de la vigencia del presente seguro sufre una determinada desmembración, la aseguradora pagará al Instituto de Seguridad Social de las Fuerzas Armadas (Issfa) como beneficiario oneroso/acreedor, los porcentajes del saldo insoluto de la (s) deuda (s) por préstamos quirografarios y/o hipotecarios que mantenga a la fecha en que el Issfa notifique del siniestro a la empresa de seguros; el cual comprenderá el capital, los intereses corrientes y/o los intereses por mora, entre otros.

Las desmembraciones y los porcentajes de los saldos insolutos a pagar o indemnizar, se determinan según la tabla descrita a continuación:

Evento y porcentaje de indemnización

-

Ambos brazos o ambos pies 100%

-

Ambas manos o ambos pies 100%

-

Un brazo y una pierna 100% Una mano y un pie 100%

-

Cualquiera de las manos o pie y la vista de un ojo 100%

-

La vista de ambos ojos 100%

-

Pérdida total y completa del habla 100%

-

Pérdida total y completa de la audición 100%

-

Enajenación mental incurable que lo incapacite para todo trabajo 100%

-

Cualquier mano o pie, o un brazo o una pierna 50%

-

La vista de un ojo 50%

-

Pérdida total y completa de un oído 50%

-

Pérdida del dedo pulgar de la mano 15% Cada uno de los otros dedos de la mano 5%

-

Dedo grande del pie 5%

-

Cada uno de los otros dedos del pie 3%

Es condición esencial para que surja la responsabilidad de pago de la empresa de seguros, que la desmembración sea consecuencia directa de las lesiones originadas por un accidente o una enfermedad, y que la misma ocurra posterior al otorgamiento/desembolso del préstamo quirografario y/o hipotecario, pero antes de terminado la vigencia del presente seguro.

La palabra pérdida con referencia a las extremidades significa la separación completa por amputación, o la inutilización por impotencia funcional definitiva de dichas extremidades; con referencia a los ojos, oído o voz significa la pérdida total e irrecuperable de estos.

La pérdida de las falanges de los dedos se indemnizará sólo cuando se produce por amputación total de la misma y, la indemnización será igual a la mitad de lo que correspondería por la pérdida del dedo entero si se trata del pulgar y, a la tercera parte, por cada falange, si se trata de otros dedos.

En caso de sufrir más de una pérdida en un mismo accidente o enfermedad, la empresa de seguros no pagará más del cien por ciento (100%) del monto asegurado por persona bajo esta Póliza.

Si la muerte sobreviene después de haber pagado la indemnización por desmembración, ese valor se considera como parte de la indemnización de la cobertura de muerte por cualquier causa, y la empresa de seguros sólo estará obligada a completar la Diferencia hasta cubrir el cien por ciento (100%) del valor asegurado contratado, es decir, el total del saldo insoluto del crédito quirografario y/o hipotecario.

4. Enfermedades catastróficas y/o graves titular o cónyuge

Si al asegurado deudor y/o a su cónyuge o conviviente de unión de hecho legalmente reconocida, dentro de la vigencia del presente seguro se le diagnosticare cualquiera de las siguientes enfermedades catastróficas y/o graves, la aseguradora pagará al Instituto de Seguridad Social de las Fuerzas Armadas (Issfa) como beneficiario oneroso/acreedor, el saldo insoluto de la(s) deuda(s) por préstamos quirografarios y/ o hipotecarios que mantenga a la fecha en que el Issfa notifique del siniestro a la empresa de seguros; el cual comprenderá el capital, los intereses corrientes y/o los intereses por mora, entre otros.

Para los efectos de la presente cobertura, se consideran cubiertas todas las enfermedades catastróficas y/o graves adquiridas posterior al otorgamiento / desembolso del préstamo quirografario y/o hipotecario y que hayan sido determinadas por la autoridad competente, sean estos centros médicos, médicos autorizados, autoridad pública, etc., antes de terminado la vigencia del presente seguro.

Listado de enfermedades catastróficas

-

Todo tipo de malformaciones congénitas de corazón y todo tipo de valvulopatías cardiacas.

-

Todo tipo de cáncer.

-

Tumor cerebral en cualquier estado y de cualquier tipo.

-

Insuficiencia renal crónica.

-

Trasplante de órganos: riñón, hígado, médula ósea.

-

Secuelas de quemaduras graves.

-

Malformaciones arterio venosas cerebrales.

-

Síndrome de Klippel Trenaunay (es una condición que afecta el desarrollo de los vasos sanguíneos, los tejidos blandos y los huesos).

-

Aneurisma tóraco-abdominaI (es una dilatación anómala de todas las capas de la pared de una arteria).

Cuando el segmento enfermo se extiende desde la aorta torácica descendente hasta la aorta abdominal

Durante la vigencia del presente seguro y de sus extensiones, cualquier inclusión que haga la autoridad sanitaria sobre enfermedades catastróficas, se entenderá(n) automáticamente incorporada(s) a la póliza de seguros. No así para el caso en que la autoridad sanitaria excluya como tal alguna(s) de las enfermedades catastróficas ya existentes, ésta se mantendrá incluida en la póliza de seguro con plena cobertura hasta la finalización de su vigencia o de sus extensiones. La inclusión o la exclusión no tendrán efecto retroactivo de cobertura en el contrato de seguro.

Listado de enfermedades graves titular o cónyuge

-

Accidente cerebro vascular

-

Infarto agudo de miocardio

Si durante la vigencia del presente seguro y de sus extensiones, la autoridad sanitaria excluye como tal alguna(s) de las enfermedades graves descritas, ésta se mantendrá incluida en la póliza de seguro con plena cobertura hasta la finalización de su vigencia o de sus extensiones. La exclusión no tendrá efecto retroactivo de cobertura en el contrato de seguro.

5. Beneficio por muerte accidental del titular (se excluye al cónyuge o conviviente de unión de hecho legalmente reconocida) Aplica únicamente titular

Si el asegurado exclusivamente como deudor principal, dentro de la vigencia del presente seguro muere únicamente por accidente, la aseguradora pagará el capital total y único de USD $ 1000 a los herederos legales como beneficiarios de dicho asegurado. Esta indemnización será pagada únicamente durante la vigencia de la póliza, en donde haya ocurrido el evento.

La presente cobertura, es adicional e independiente a la cobertura de muerte por cualquier causa, en tal virtud, el Instituto de Seguridad Social de las Fuerzas Armadas (Issfa) consiente expresamente en revocar su calidad de beneficiario oneroso/acreedor en la presente cobertura de beneficio por muerte accidental a favor de los herederos legales del asegurado.

6. Cobertura de gastos de sepelio para cónyuge

Queda entendido y convenido que, en adición a los términos, exclusiones, cláusulas y condiciones contenidos en la Póliza arriba Citada o en ella endosados, a la cual se adhiere la presente cláusula, este seguro cubrirá los gastos de sepelio derivados de la muerte del cónyuge hasta $500.

DOCUMENTOS REQUERIDOS PARA EL RECLAMO DE UN SINIESTRO

a. Para la cobertura de muerte por cualquier causa:

-

Copia del documento de identificación del fallecido asegurado deudor y/o de su cónyuge o conviviente de unión de hecho legalmente reconocida;

-

Copia certificada del documento que declare el matrimonio o la unión de hecho, en los casos que corresponda;

-

Copia del certificado de defunción del asegurado deudor y/o su cónyuge o conviviente de unión de hecho legalmente reconocida;

-

Liquidación del saldo insoluto a la fecha en que el Issfa notifique del siniestro a la empresa de seguros.

b. Para el beneficio por muerte accidental (cobertura adicional de USD 1000,00 por muerte accidental del deudor principal):

-

Copia del documento de identificación del fallecido asegurado deudor principal;

-

Copia del certificado de defunción del asegurado deudor principal;

-

Copia certificada del documento que declare el matrimonio o la unión de hecho en el caso que corresponda;

-

Copia certificada del documento que declare la posesión efectiva de los bienes del fallecido a favor del cónyuge o conviviente de unión de hecho legalmente reconocida y/o herederos;

-

Copia certificada del documento que prueba la muerte accidental del asegurado deudor principal;

-

Copia del documento de identificación del beneficiario.

c. Para la cobertura de incapacidad, invalidez, permanente total, o incapacidad, invalidez, permanente absoluta:

-

Copia del documento de identificación del asegurado deudor y/o de su cónyuge o conviviente de unión de hecho legalmente reconocida;

-

Copia certificada del documento que declare el matrimonio o la unión de hecho, en los casos que corresponda;

-

Certificado de Incapacidad total y permanente, o el documento que haga sus veces, emitido por la autoridad y/o entidad competente.

-

Copia certificada de la historia clínica;

-

Liquidación del saldo insoluto a la fecha en que el Issfa notifique del siniestro a la empresa de seguros;

d. Para la obertura de enfermedades catastróficas y/o graves:

-

Copia del documento de identificación del asegurado deudor y/o de su cónyuge o conviviente de unión de hecho legalmente reconocida;

-

Copia certificada del documento que declare el matrimonio o la unión de hecho, en los casos que corresponda;

-

Copia certificada del informe y certificado del o los médicos tratantes detallando el diagnóstico y tratamiento;

-

Copia certificada de la historia clínica;

-

Liquidación del saldo insoluto a la fecha en que el Issfa notifique del siniestro a la empresa de seguros;

e. Para la cobertura por desmembración:

- Copia del documento de identificación del asegurado deudor y/o de su cónyuge o conviviente de unión de hecho legalmente reconocida;

- Copia certificada del documento que declare el matrimonio o la unión de hecho, en los casos que corresponda;

- Copia certificada del documento médico que indique la parte del cuerpo desmembrada, o el documento que haga sus veces, emitido por la autoridad y/o entidad competente;

- Copia certificada de la historia clínica;

- Liquidación del saldo insoluto a la fecha en que el Issfa notifique del siniestro a la empresa de seguros.

Para la cobertura de gastos de sepelio cónyuge

Al fallecimiento del asegurado, los beneficiarios, acreditando su calidad de tales, podrán exigir el pago, en la oficina de la compañía, del valor asegurado presentando los siguientes documentos:

-

Formulario de reclamación;

-

Partida de nacimiento o fotocopia de la cédula de identidad del Asegurado;

-

Partida de defunción del asegurado; y,

-

Copia de historia clínica

Préstamo quirografario de consumo

Es la operación económica destinada a solventar necesidades de consumo, en función del cumplimiento de requisitos establecidos.

En ningún caso, el monto máximo de préstamo quirografario de consumo excederá el equivalente a cincuenta (50) haberes militares promedio generales.

Para acceder a la línea de crédito deberán haber transcurrido 90 días desde el último préstamo solicitado.

El nivel máximo de endeudamiento mensual será hasta el 40 % del haber militar o pensión, restando los dividendos de otros préstamos que mantenga vigentes en el Issfa y otras deducciones.

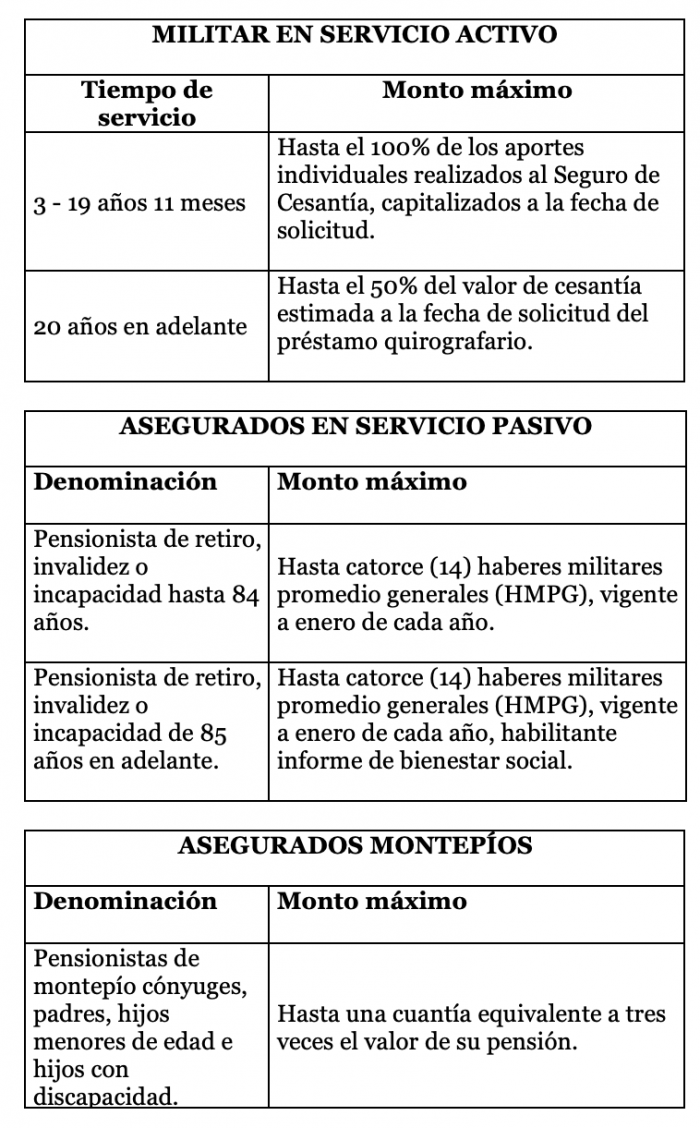

MONTOS

PLAZOS

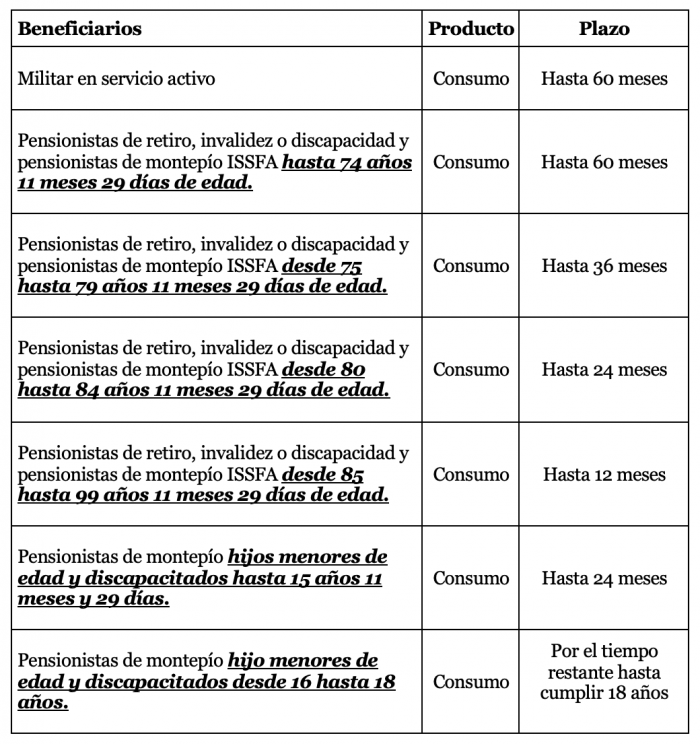

El plazo máximo en el préstamo de consumo son 5 años (60 meses), considerando los grupos descritos en el artículo N. 14 del reglamento.

Préstamos Quirografario Emergente (Imprevistos)

Operación económica destinada a solventar necesidades de emergencia en función del cumplimiento de requisitos establecidos.

El nivel máximo de endeudamiento mensual será hasta el 40% del haber militar o pensión, restando los dividendos de otros préstamos que mantenga vigentes en el Issfa y otras deducciones.

A este tipo de préstamo podrán acceder únicamente los asegurados activos y pasivos de acuerdo a lo establecido en el Art. 84 de la Ley de Seguridad Social de Fuerzas Armadas.

MONTO

Hasta 1.5 HPMG (Haber Promedio Militar General).

PLAZO

El plazo máximo es hasta 2 años (24 meses).